Perte totale de votre véhicule : bien comprendre l’avenant 43

Cet article est un publireportage présenté par Groupement des assureurs automobile (GAA)

Pourquoi votre indemnité d’assurance est-elle insuffisante pour couvrir la totalité du prix d’un véhicule de remplacement?

- À lire aussi: Qu’est-ce qu’une perte totale : toute la vérité

Cet article s’adresse à vous si :

- Vous avez eu un accident et votre véhicule est une perte totale ou votre véhicule s’est fait voler en entier.

- Vous avez un avenant F.A.Q. no43 avec l’option 43 E*.

- Le montant payé par l’assureur ne couvre pas la totalité du prix à payer pour le véhicule de remplacement.

Et vous cherchez à comprendre pourquoi.

Voici deux raisons possibles :

- Le prix affiché du véhicule par le concessionnaire inclut des frais de crédit**. L’avenant 43 ne couvre pas ces frais.

- Vous aviez emprunté de l’argent pour acheter le véhicule endommagé et vous n’avez pas fini de rembourser votre dette.

Pour mieux comprendre, voici des explications détaillées.

L’avenant 43 ne couvre pas les frais de crédit pour l’achat du véhicule de remplacement

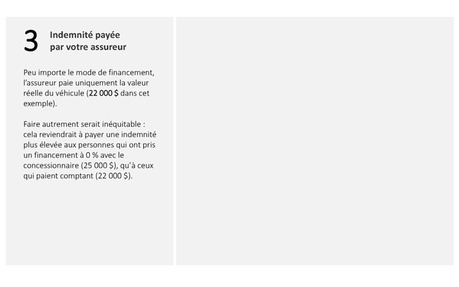

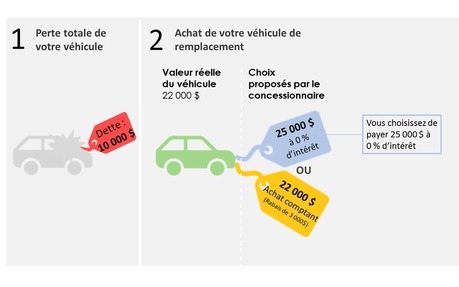

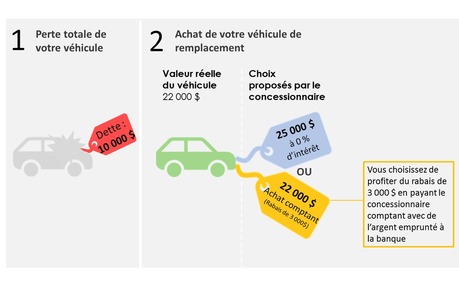

Imaginons que le prix affiché par le concessionnaire est 25 000 $, mais que la valeur réelle du véhicule de remplacement est 22 000 $. L’assurance rembourse uniquement la valeur réelle du véhicule.

Voici un exemple :

L’assurance rembourse d’abord la dette restante sur le véhicule endommagé

Si vous aviez emprunté de l’argent à une institution financière ou à un concessionnaire pour acheter le véhicule endommagé et que vous n’avez pas fini de rembourser cette dette, l’argent de l’assureur devrait d’abord servir à rembourser cette dette. Pour le savoir, vérifiez ce qui est écrit dans votre contrat de prêt.

En pratique, voici comment fonctionne le remboursement de cette dette :

- L’assureur vous envoie un chèque à votre nom, et au nom du concessionnaire ou de l’institution financière. Vous devez l’endosser.

- L’institution financière ou le concessionnaire encaissera le chèque et utilisera une partie de l’argent pour rembourser la totalité de votre dette. L’argent restant vous sera remis et pourra être utilisé pour l’achat du véhicule de remplacement.

À cause du remboursement de la dette, l’argent qui vous est remis ne sera plus suffisant pour couvrir le prix complet du véhicule de remplacement. Vous devez donc payer la différence avec vos économies ou grâce à un financement.

Voici deux exemples pour vous permettre de mieux comprendre.

Exemple n° 1 – Vous choisissez le financement à 0% du concessionnaire

Exemple n° 2 – Vous choisissez de faire financer l’achat du véhicule autrement que par le concessionnaire

Des questions?

Communiquez avec notre Centre d’information sur les assurances.

* Cet avenant vous donne le droit à une indemnité égale à la valeur d’un véhicule de remplacement, neuf ou usagé, qui a les mêmes caractéristiques, équipements ou accessoires que le véhicule perte totale.

** Informations provenant du site de l’Office de la protection du consommateur.